Punti chiave

- Aliquota ridotta al 33%: La seconda fascia IRPEF scende dal 35% al 33% per i redditi da 15.001 a 50.000 euro, con effetto dal 2024.

- Soglia estesa fino a 200.000 euro: La riduzione si applica integralmente sui redditi fino a 200.000 euro. Oltre tale cifra resta l’aliquota massima del 43%.

- Risparmi medi per lavoratori e pensionati: Chi rientra nella nuova fascia paga meno tasse, con un risparmio che varia in base al reddito.

- Applicazione automatica in busta paga: Il nuovo calcolo IRPEF sarà gestito direttamente dal datore di lavoro o dall’ente pensionistico, senza necessità di domanda.

- Prossimi aggiornamenti fiscali: Il Governo prevede ulteriori modifiche all’IRPEF e alle detrazioni per lavoro dipendente nei prossimi anni.

Ecco cosa cambia per la dichiarazione dei redditi e come stimare il risparmio effettivo.

Introduzione

Dal 2024 la seconda aliquota IRPEF scende dal 35% al 33% per i redditi tra 15.001 e 50.000 euro. La soglia massima si estende fino a 200.000 euro, con le riduzioni già applicate in busta paga. Queste novità portano vantaggi concreti a lavoratori, pensionati e famiglie fin dal prossimo calcolo delle imposte.

Le novità IRPEF 2024 in breve

Dal 1° gennaio 2024 la seconda aliquota IRPEF scende dal 35% al 33% per i redditi compresi tra 15.001 e 50.000 euro. Questa riduzione riguarda tutti i contribuenti con redditi fino a 200.000 euro annui.

Il risparmio fiscale sarà visibile direttamente in busta paga o nel cedolino della pensione, senza che sia richiesta alcuna procedura specifica. L’importo risparmiato varia a seconda del reddito, con un beneficio massimo di circa 260 euro all’anno per chi percepisce 50.000 euro.

Un passo avanti. Sempre.

Unisciti al nostro canale Telegram per ricevere

aggiornamenti mirati, notizie selezionate e contenuti che fanno davvero la differenza.

Zero distrazioni, solo ciò che conta.

Entra nel Canale

Entra nel Canale

La modifica rientra nella riforma fiscale introdotta dalla Legge di Bilancio 2024 e punta a ridurre la pressione fiscale sul ceto medio. Oltre 35 milioni di contribuenti italiani beneficiano della riduzione dell’aliquota.

Dettaglio su fasce e calcolo

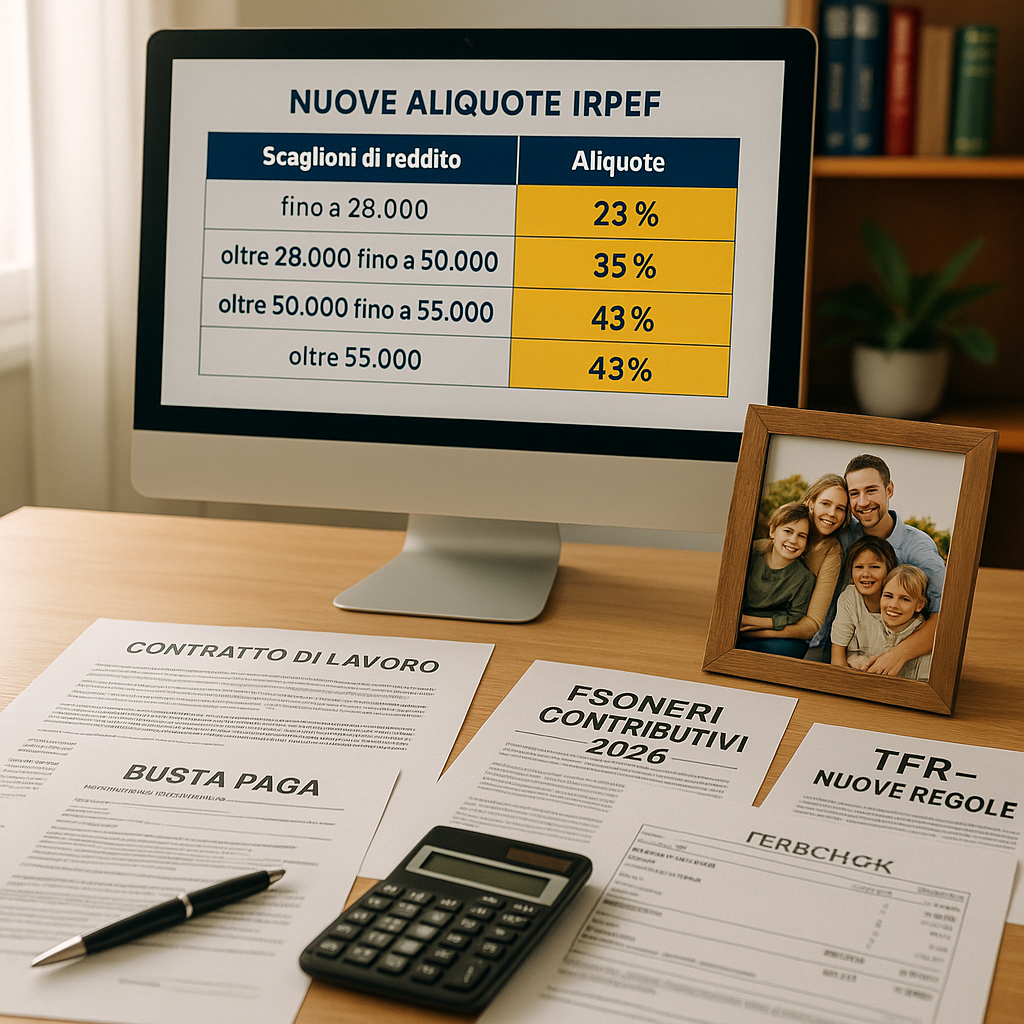

Il sistema IRPEF 2024 prevede queste aliquote e scaglioni di reddito:

- 23% per redditi fino a 15.000 euro

- 33% per redditi da 15.001 a 50.000 euro (prima era 35%)

- 43% per redditi oltre 50.000 euro, fino a 200.000 euro

Per i redditi superiori a 200.000 euro è prevista anche un’addizionale contributiva. Il risparmio fiscale derivante dalla riduzione dell’aliquota aumenta proporzionalmente fino alla soglia di 50.000 euro.

Con un reddito di 28.000 euro, ad esempio, il risparmio annuale sarà di circa 130 euro. Un reddito di 40.000 euro comporta un risparmio di circa 200 euro all’anno.

Come funziona l’applicazione automatica

I datori di lavoro e gli enti pensionistici applicano automaticamente la nuova aliquota del 33% nel calcolo delle ritenute IRPEF mensili. Non è richiesta alcuna domanda o documentazione da parte del contribuente.

Per verificare la corretta applicazione, è sufficiente controllare la voce “Ritenute IRPEF” nel cedolino. A parità di reddito rispetto al 2023, l’importo trattenuto dovrebbe risultare leggermente più basso.

L’Agenzia delle Entrate ha già fornito le nuove tabelle di calcolo ai sostituti d’imposta. Il beneficio fiscale sarà distribuito su tutte le mensilità dell’anno, incluse tredicesima e quattordicesima.

Esempi pratici di risparmio

Con un reddito annuo di 20.000 euro, il risparmio fiscale sarà di circa 60 euro all’anno, ovvero 5 euro in più al mese in busta paga. Per chi guadagna 30.000 euro, il beneficio annuo sale a circa 150 euro.

Un lavoratore con 40.000 euro di reddito annuo vedrà un risparmio di 200 euro ogni anno, pari a circa 16,70 euro al mese. Il massimo risparmio, 260 euro, si ottiene con un reddito di 50.000 euro.

Per calcolare il proprio risparmio: moltiplicare per 0,02 (differenza tra vecchia e nuova aliquota) la parte di reddito compresa tra 15.001 e 50.000 euro. Così si ottiene una stima precisa del beneficio fiscale.

Impatto su famiglie e lavoratori

Le famiglie con due percettori di reddito medio beneficeranno in modo cumulativo. Due coniugi con redditi di 30.000 euro ciascuno potranno aspettarsi un risparmio familiare di circa 300 euro annui.

I lavoratori dipendenti noteranno il cambiamento già nella busta paga di gennaio 2024. I pensionati vedranno la nuova aliquota applicata nel cedolino pensione INPS.

La riduzione fiscale si aggiunge all’estensione del taglio del cuneo fiscale, portando benefici complessivi soprattutto ai redditi medio-bassi. Per un lavoratore con 25.000 euro, il risparmio totale può raggiungere circa 1.100 euro all’anno.

Come verificare i benefici nella tua busta paga

Confronta il netto in busta paga di gennaio 2024 con quello di dicembre 2023, tenendo conto di eventuali variabili come straordinari o bonus. La differenza positiva, a parità di condizioni, rappresenta il risparmio fiscale.

Controlla la sezione “Ritenute fiscali” o “IRPEF” nel cedolino per vedere la nuova aliquota applicata. Se hai dubbi, è possibile rivolgersi a un consulente del lavoro o a un CAF per avere supporto nella lettura dei dati.

Per una verifica annua, controlla la Certificazione Unica 2025 (CU 2025, relativa al 2024) che riceverai entro marzo 2025 e confrontala con quella dell’anno precedente, così da quantificare il risparmio totale.

Un passo avanti. Sempre.

Unisciti al nostro canale Telegram per ricevere

aggiornamenti mirati, notizie selezionate e contenuti che fanno davvero la differenza.

Zero distrazioni, solo ciò che conta.

Entra nel Canale

Domande frequenti

La riduzione dell’aliquota richiede una dichiarazione specifica?

No, la nuova aliquota viene applicata automaticamente da datori di lavoro ed enti pensionistici. Non è richiesta alcuna domanda o documentazione.

Il risparmio fiscale è uguale per tutti?

No, l’importo risparmiato dipende dal reddito imponibile e aumenta progressivamente fino a un massimo di 260 euro per chi guadagna 50.000 euro o più.

Cosa cambia per i lavoratori autonomi?

I lavoratori autonomi usufruiranno della riduzione in sede di saldo delle imposte per il 2024 e possono considerare la nuova aliquota anche nel calcolo degli acconti, tramite il metodo previsionale.

La riduzione influisce sulle addizionali regionali e comunali?

No, le addizionali regionali e comunali hanno basi di calcolo e aliquote indipendenti dall’IRPEF nazionale. Non sono direttamente influenzate da questa modifica.

Fonti e riferimenti ufficiali

- Legge di Bilancio 2024 (Legge 30 dicembre 2023, n. 213): contiene le disposizioni normative sulla riduzione dell’aliquota IRPEF dal 35% al 33%.

- Agenzia delle Entrate (www.agenziaentrate.gov.it): offre circolari interpretative, guide pratiche e aggiornamenti sulle modifiche fiscali.

- Ministero dell’Economia e delle Finanze (www.mef.gov.it): fornisce documenti ufficiali e comunicati stampa relativi alla riforma fiscale.

- INPS (www.inps.it): pubblica circolari operative sull’applicazione delle nuove aliquote alle pensioni e ad altre prestazioni.

Conclusione

La riduzione della seconda aliquota IRPEF al 33% dal 2024 porta un risparmio concreto per milioni di lavoratori, pensionati e famiglie, con effetti immediati sullo stipendio e sulla pensione. Questa novità aiuta ad alleggerire la pressione fiscale per molti italiani. Cosa tenere d’occhio: la conferma definitiva del beneficio arriverà con la Certificazione Unica 2025, utile per valutare il risparmio totale annuale.

Lascia un commento