Key Takeaways

-

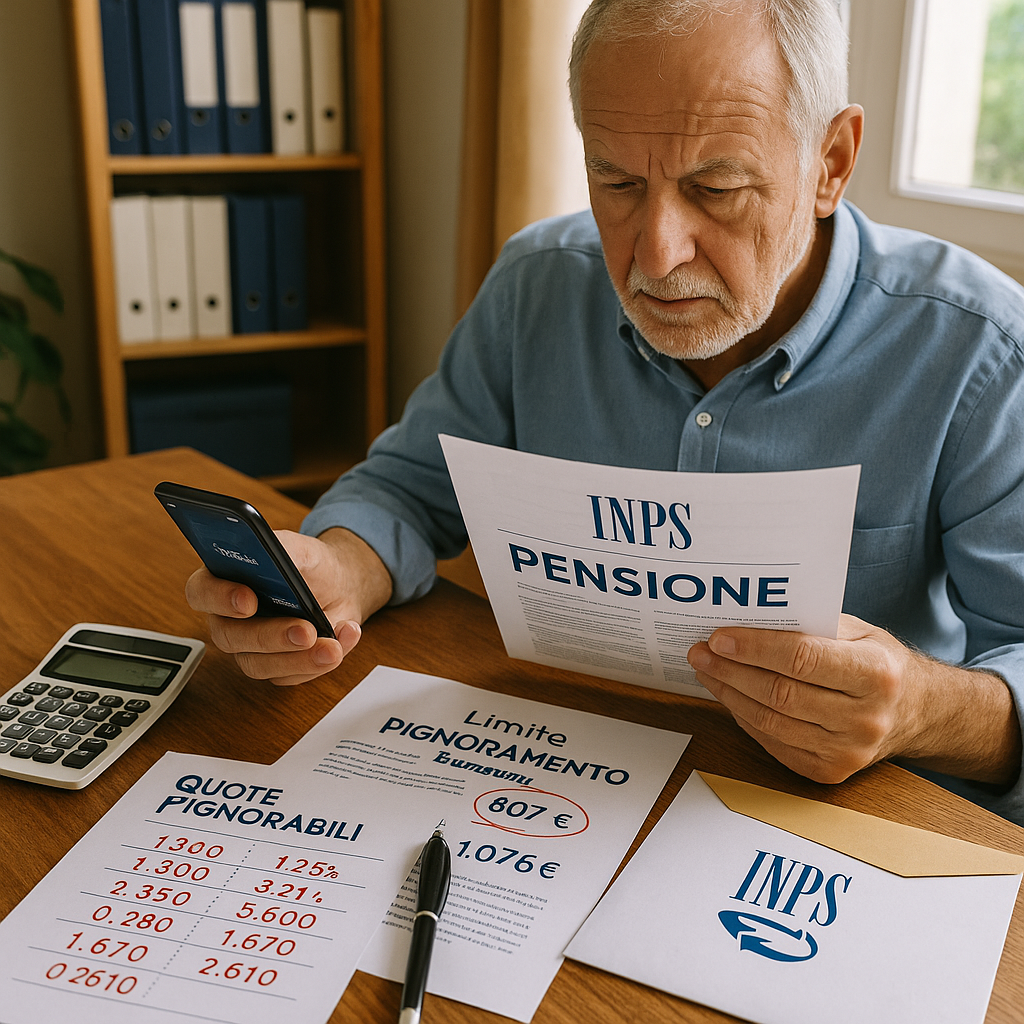

Nuovi limiti e interpretazioni incerte: Nel 2025, il cosiddetto “minimo vitale impignorabile” della pensione oscillerà tra 1,5 e 2 volte l’assegno sociale. Questa differenza incide concretamente sulla quota effettivamente protetta da pignoramento. Per questo motivo, è fondamentale valutare ogni caso in modo puntuale e informarsi sugli aggiornamenti.

-

Solo la quota eccedente può essere pignorata: La parte della pensione che supera il minimo vitale, calcolata secondo la legge (almeno 807 euro al mese, ma potenzialmente fino a circa 1.076 euro), può essere soggetta a pignoramento. La quota base rimane sempre intoccabile per garantire la dignità e la sussistenza del pensionato.

-

Il “quinto pignorabile” fissa un limite alla trattenuta: La legge stabilisce che non si può trattenere oltre il 20% della parte della pensione che eccede il minimo vitale. Questo meccanismo protegge i bisogni primari del pensionato e garantisce che resti sempre una somma sufficiente per vivere.

-

Pignoramento e cessione del quinto sono strumenti diversi: La cessione del quinto è una scelta volontaria fatta in anticipo dal pensionato, mentre il pignoramento viene imposto dal giudice e non richiede il consenso del pensionato. Capire la distinzione è importante per scegliere come agire.

-

Difendersi è possibile e spesso necessario: Se viene pignorata una somma inferiore al minimo vitale o si subisce una doppia trattenuta non consentita, il pensionato ha tutto il diritto di opporsi, chiedere la sospensione e farsi assistere. Agire tempestivamente può evitare problemi più seri.

-

Alcuni crediti sono sempre impignorabili: Esistono categorie di crediti (come assegni di mantenimento per figli minori, alimenti e risarcimenti per danni alla salute) che la legge esclude sempre dal pignoramento, rafforzando la tutela del diritto alla sussistenza.

-

La consulenza adeguata è fondamentale: Le regole cambiano spesso e le interpretazioni possono variare. Rivolgersi a un esperto, sia in caso di pignoramento che solo per chiarire la propria posizione, permette di evitare errori e di tutelarsi in modo concreto.

Ora che hai un quadro più chiaro sui limiti al pignoramento della pensione nel 2025 e su come proteggere i tuoi diritti, analizziamo insieme i dettagli pratici. Vediamo esempi di calcolo, scenari tipici ed errori da evitare per affrontare qualsiasi situazione con maggiore consapevolezza.

Introduzione

La possibilità che una parte della pensione sia pignorata genera spesso preoccupazione, soprattutto tra chi non conosce bene i meccanismi e le tutele previste. Dal 2025, i limiti al pignoramento della pensione cambieranno, rendendo ancora più importante sapere quali importi sono protetti, come si calcola il minimo vitale e quali strumenti offre la normativa per difendersi da trattenute irregolari o ingiuste.

Comprendere queste regole può fare la differenza tra subire passivamente una decurtazione e poter agire per difendere i propri diritti. Dalla distinzione tra cessione del quinto e pignoramento, fino alle particolari eccezioni ed errori di calcolo, saper scegliere la via giusta ti permette di tutelare la tua pensione e il tuo benessere economico.

In questa guida troverai regole aggiornate, consigli su come prevenire errori e soluzioni pratiche per gestire consapevolmente ogni situazione di pignoramento pensione.

Un passo avanti. Sempre.

Unisciti al nostro canale Telegram per ricevere

aggiornamenti mirati, notizie selezionate e contenuti che fanno davvero la differenza.

Zero distrazioni, solo ciò che conta.

Entra nel Canale

Entra nel Canale

Limiti del Pignoramento della Pensione nel 2025

Soglie e Importi Non Pignorabili

Nel sistema italiano, la legge stabilisce soglie chiare a tutela delle pensioni, assicurando un importo minimo vitale non pignorabile. Per il 2025, tali limiti si riferiscono all’assegno sociale INPS, che rappresenta il punto di partenza per ogni calcolo.

Attualmente, le principali interpretazioni sono due:

- Interpretazione tradizionale: minimo vitale pari a 1,5 volte l’assegno sociale

- Interpretazione estensiva: minimo vitale fissato a 2 volte l’assegno sociale

Con l’assegno sociale previsto per il 2025, questi importi si calcolano così:

- Soglia base (1,5x): 503,27 euro x 1,5 = 754,90 euro mensili

- Soglia potenziata (2x): 503,27 euro x 2 = 1.006,54 euro mensili

Saper identificare la quota giusta da applicare, in base alla propria situazione e agli aggiornamenti normativi, è il primo passo per evitare decurtazioni illegittime.

Calcolo della Quota Pignorabile

Il calcolo di quanto si può effettivamente pignorare segue un criterio progressivo:

- Fino all’importo dell’assegno sociale: totalmente protetto da pignoramento.

- Tra l’assegno sociale e il suo doppio: pignorabile al massimo al 20%.

- Oltre il doppio dell’assegno sociale: pignoramento possibile fino al 50% della cifra eccedente.

Per capire meglio, vediamo un esempio con una pensione mensile di 1.800 euro:

- Primi 503,27 euro: intoccabili per legge

- Tra 503,27 e 1.006,54 euro: su questi 503,27 euro si applica il 20% (100,65 euro)

- Sulla parte residua, cioè 1.800 meno 1.006,54 euro (= 793,46 euro), si può pignorare fino al 50% (396,73 euro)

Questi meccanismi bilanciano il diritto del creditore con la protezione della dignità e dei bisogni essenziali del pensionato.

Differenze per Tipologia di Credito

Non tutti i crediti vengono trattati allo stesso modo in caso di pignoramento della pensione. Le principali differenze riguardano:

Crediti privilegiati (come imposte o contributi)

- Si possono pignorare quote più alte, anche in modo più rapido.

- I creditori pubblici hanno una corsia preferenziale.

- Tuttavia, il minimo vitale resta sempre garantito.

Crediti alimentari (ad esempio, assegni di mantenimento per figli e coniuge)

- Godono di una protezione speciale, volta a garantire il sostentamento dei beneficiari.

- Il giudice può consentire trattenute superiori ai limiti standard, valutando ogni caso nel suo contesto.

Crediti ordinari (debiti verso privati, banche, ecc.)

- Subiscono l’applicazione rigorosa dei limiti sopra descritti.

- In questi casi, esistono margini di difesa particolarmente ampi per il pensionato.

Strumenti di Difesa del Pensionato

Per ogni pensionato coinvolto in un pignoramento, la legge dispone di strumenti efficaci per tutelare i propri diritti:

- Opposizione all’esecuzione

- Si può contestare la fondatezza del credito e la correttezza degli importi pignorati.

- Va presentata entro 40 giorni dalla notifica.

- Opposizione agli atti esecutivi

- Consente di impugnare vizi e irregolarità nella procedura.

- Il termine è di 20 giorni dalla notifica.

- Richiesta di riduzione

- Il pensionato può dimostrare situazioni di particolare necessità economica o familiare, chiedendo una riduzione della trattenuta.

- È importante preparare una documentazione completa delle proprie spese e dei propri impegni.

Inoltre, è consigliato rivolgersi a un patronato o a un avvocato per ricevere assistenza e tutelare al meglio le proprie posizioni.

Errori Comuni e Come Evitarli

Moltissimi errori e contenziosi nascono da piccole sviste o fraintendimenti. Prevenire è fondamentale.

Errori procedurali più frequenti:

- Calcolo sbagliato dei minimi impignorabili

- Superamento delle soglie consentite dalla legge

- Opposizione presentata fuori termine

- Documenti a sostegno della difesa assenti o incompleti

Buone pratiche che fanno la differenza:

Un passo avanti. Sempre.

Unisciti al nostro canale Telegram per ricevere

aggiornamenti mirati, notizie selezionate e contenuti che fanno davvero la differenza.

Zero distrazioni, solo ciò che conta.

Entra nel Canale

- Monitoraggio costante dei pagamenti e delle trattenute

- Archiviazione ordinata di tutti i documenti

- Richiesta tempestiva di chiarimenti in caso di dubbi

- Ricorso alla consulenza di uno specialista, anche solo per una verifica preventiva

Casi Particolari e Situazioni Speciali

Alcuni casi meritano un’attenzione particolare, perché prevedono regole o prassi diverse rispetto a quelle usuali.

Pensioni di invalidità

- Hanno tutele rafforzate, soprattutto per la parte destinata all’assistenza e alle spese sanitarie.

- Il giudice valuta con particolare attenzione le relative necessità.

Pluralità di pignoramenti

- Se ci sono più procedure in corso sulla medesima pensione, va rispettato il cumulo massimo pignorabile in base alle percentuali stabilite.

- In caso di conflitti tra diversi creditori, la situazione va gestita con attenzione per evitare eccessi.

Pensioni integrate al minimo

- Queste prestazioni prevedono una protezione più stringente, con valutazione complessiva del trattamento e maggiori possibilità di opposizione.

Esempi da altri settori

- Nella pubblica amministrazione, i trattamenti pensionistici seguono regole simili, ma possono prevedere tempistiche diverse per notifiche e opposizioni.

- In ambito bancario, alcune trattenute possono essere gestite direttamente dagli istituti di credito; anche qui resta fondamentale la trasparenza e il rispetto dei limiti di legge.

Conclusione

Il pignoramento della pensione nel 2025 rappresenta un tema cruciale per molti cittadini e richiede una conoscenza aggiornata dei nuovi limiti, dei meccanismi di calcolo e degli strumenti di difesa a disposizione. Sapersi orientare fra soglie impignorabili, percentuali differenti a seconda del tipo di credito e procedure da seguire è fondamentale per tutelare il proprio benessere economico e la propria serenità.

Il consiglio strategico è quello di informarsi in modo preciso e individuare, caso per caso, le soluzioni migliori, senza trascurare la possibilità di ricorrere a un’esperta consulenza. Se i margini di difesa sono realistici e concreti, lo sono anche le opportunità di evitare errori, contestare decurtazioni irregolari e preservare il livello minimo necessario alla propria dignità.

Guardando al futuro, è chiaro che la capacità di agire rapidamente, tenersi aggiornati sulle novità normative e chiedere aiuto professionale quando serve diventerà una competenza essenziale. In un contesto giuridico in continua evoluzione, chi saprà informarsi, prevenire e attivarsi tempestivamente avrà sempre un vantaggio. Il vero potere nasce dalla conoscenza e dalla consapevolezza dei propri diritti. Conoscere la legge è il primo passo per vivere meglio, oggi e domani.

Lascia un commento